PR

<記事の情報は、2023年9月1日時点のものです>

家の購入とは、人生のひとつの節目です。

結婚をし、家庭を持ち、子供ができる頃には家を購入したいと考えている方は多くいることでしょう。

早めに買うことができるなら、それに越したことはありません。しかし家というのはとても高価です。

購入するとなると不動産ローンを組まないといけないでしょう。ローンを組むにしても、色々と条件がありますし、なにより一旦家を購入すると今後何十年にもわたってローンを返済することになります。

無計画にローンを組むと今後の生活が辛くなり、せっかくの住宅の暮らしも台無しになってしまいかねません。

果たして家を買うならいつがオススメなのでしょうか?

子供が産まれる前に買えば良いのでしょうか。それとも産まれるまで待った方が良いのでしょうか。どのタイミングであれば負担をもっとも少なくできるのでしょう。

今回は『家を買う最適なタイミングはいつなのか』、住宅の購入時期について解説します。

またここで1つ、本文に入る前に重要な質問をさせてください。

「注文住宅や建売住宅といったマイホームを購入するとき、最優先でしなければいけないことは何かわかりますか?」

土地の調達でしょうか?住宅ローンの設定でしょうか?

もちろんこれらも非常に重要ですが、さらに重要なことがあります。

それが「ハウスメーカーを徹底的に比較検討する」こと。

多くの人が、「知名度が高い」とか、「価格が安い」とかいう理由で比較検討せずにハウスメーカーを決定してしまいますが、実はこれ非常に危険。

特に多いのが、住宅展示場に足を運んだ際に、言葉巧みな営業マンに流されてその場で契約をしてしまうパターン。住宅展示場の住宅モデルはオプションがフル装備されていることが多いため、住宅展示場の家と実際に建てた家のギャップにがっかりする人も多いんです。

これだと、大金を払ったて建てた家が大きな損になってしまいます。

そうならないためにも、事前にハウスメーカーを徹底的に比較検討することが大事になってきます。

しかしながら、「全国に無数にあるハウスメーカーに1つずつ連絡をするわけにもいかないし、そもそもたくさん比較するなんて無理!」と思ってしまう人もいるのではないでしょうか?

そんなあなたに編集部がぜひおすすめしたいサービスがあります。それがハウスメーカーのカタログ一括請求サービス(無料)です。

特におすすめなのが LIFULL HOME'Sのカタログ一括請求サービス。

LIFULL HOME'Sのカタログ一括請求サービスのすごいポイントは、住宅を建てたい地域を入力するだけで、その地域でおすすめのハウスメーカーのカタログを一括で取り寄せることができるところ。

またカタログ請求をする際には、知名度等にかかわらず、すべて取り寄せてみることをおすすめします。これまで存在すら知らなかったハウスメーカーが、あなたの希望に合ったマイホームを実現してくれる!といったこともありますよ。

またHOME'Sの他にも、SUUMOカタログ一括請求サービスを用することで、より多くの比較材料を集めることが可能。

SUUMO・・・工務店のカタログ中心

HOME'S・・・ハウスメーカーのカタログ中心

利用料金は無料なので、カタログを取り寄せしっかりと比較検討して、理想のハウスメーカーを見つけてくださいね!

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

一生に一度のマイホーム作り。面倒くさがらずに今すぐHOME'SとSUUMOのカタログ一括請求サービスで資料集めから始めてくださいね!

それではここから本文に入っていきますよ。

家を買うならいつが良い?

将来的に家を買うつもりがある場合、いつ買えばもっとも負担がなく、メリットを多くすることができるのでしょうか?

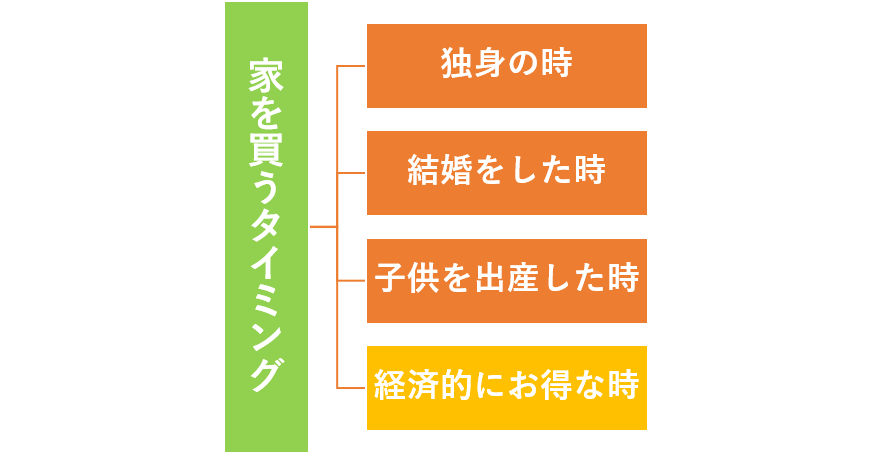

家を買うタイミングを大きく分けると4つのパターンが考えられます。

まず大きく分けると「独身の時」「結婚をした時」「子供を出産した時」が考えられます。

その他に、消費税が上がる前や、住宅ローンを低金利で組める時など、今買った方が「経済的にお得な時」も、家を買うには絶好のタイミングとなるでしょう。

年収・年齢・仕事など、不動産ローンを組むにあたって満たすべき要件をすべて満たしているのであれば、税金が上がる前に家を買っておいた方がお得でしょうね。

ただ、金利や税制面で有利だからといって、まだ独身で特に家を購入するメリットが無いとなると、わざわざ高いお金を出してまで買う必要は無いでしょう。

また、既に結婚して子供がいる家庭で、もっと税金やローンの金利が良くなるまで待つとなると、家を買うチャンスを逃してしまう恐れがあります。

金利や税金など、周囲の経済環境を理由に家を購入することが悪い事とは言いません。ただ、家を買うならいつが良いかで悩んだら、できるだけライフプランに重きを置いてタイミングを考えるべきでしょう。

特に、既に子供が産まれており、もうすぐ小学校に進学するという家庭の場合、早めに買っておいた方が子供の成長にとっても良いでしょうね。

小学校に進学した後に引っ越しをするとなると、せっかくできた友達と別れることになり、子供が嫌がりやすいです。

一方、進学する前に家を購入しておけば、必然的に生活拠点を確定させることになります。引っ越しをすることも無くなるでしょうから、転校の心配をせずに今後とも暮らせるでしょう。

ただ、いくら進学前に買った方が良いからといって、無理をして購入することはオススメしません。家の購入の最適なタイミングは各家庭で異なります。

現在の家庭の経済状況などを鑑み、家族やプロとよく相談してから購入の時期を決めましょう。

結婚した時に家を買うメリットとデメリットとは?

結婚を機に家を購入するという方は多くいることでしょう。

ただ家を買うタイミングとしては果たして適切なのでしょうか?デメリットは無いのでしょうか?

よく読まれてるおすすめ記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

結婚した時に家を買うメリット

- 子育ての負担がなく経済的に楽になりやすい

- 共働きならば不動産ローンで優遇されやすくなる

結婚をして夫婦2人だけの時に家を買うと、子育ての負担がないうちに購入できるという利点があります。

また、共働きの家庭の場合、旦那さんと奥さんの両方の収入を合算して不動産ローンを組むことができるというメリットもあります。

夫婦が個別にローンを組む「ペアローン」などを利用すると、それぞれに住宅ローン控除が適用されるので、ローンの返済が楽になります。

ペアローンとは

ペアローンとは、一つの物件(マイホーム)に対し、2本の住宅ローンを組むことを言います。通常は、一つのマイホームに、1本の住宅ローンですが、ペアローンは、夫、妻各々でローンを組むイメージです。対象は一つのマイホームなのですが、そこに全く別契約の住宅ローンが2本存在している状態、それがペアローンなのです。

他にも、夫婦の年収を合算して収入を増やすことでローンの審査が通りやすくなる、借入可能額が高くなる、などのメリットがありますね。

以上のように、結婚をした時に購入するメリットは共働きの世帯ほど多くなります。他方でデメリットもあるので注意しましょう。

結婚した時に家を買うデメリット

- 結婚イベントなどで出費がかさみやすい

- 子育てで妻が仕事を辞めれば夫の年収で不動産ローンを組むことになる

結婚当初は結婚式の準備に追われやすく、出費がかさみやすいというデメリットがあります。

既に奥さんが出産し、仕事を辞めている状態だった場合、ペアローンが組めなくなります。要するに、旦那さんの年収だけを基準に不動産ローンを組むということですね。

夫婦の収入を合算できないということは、その分だけ借入可能額も低くなるため、共働きの年収なら買えたはずの住宅は買えず、よりランクの低い家を購入することになるでしょう。

奥さんが妊娠をするとペアローンを利用できない恐れがあるだけに、ペアローンを利用することを考えているのであれば、産休中でもペアローンを組める銀行を探しておいた方が良いですね。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

結婚する前に家を購入するメリットとデメリット

結婚をしてから家を買う人は多くいることでしょう。しかし、だからといって未婚や独身時代に家を買ってはいけないということはありません。

まだ結婚をしていなくても、既に何十年も同棲しているカップルや、婚約中のカップルであれば、家を購入したとしてもおかしくはありませんよね。

結婚前に家を購入すると以下のメリットがあります。

結婚前に家を購入するメリット

- 早いうちに住宅ローンを組めるので返済も早めに始められる

- 婚約中ならばお互いの収入を合算して不動産ローンを組める

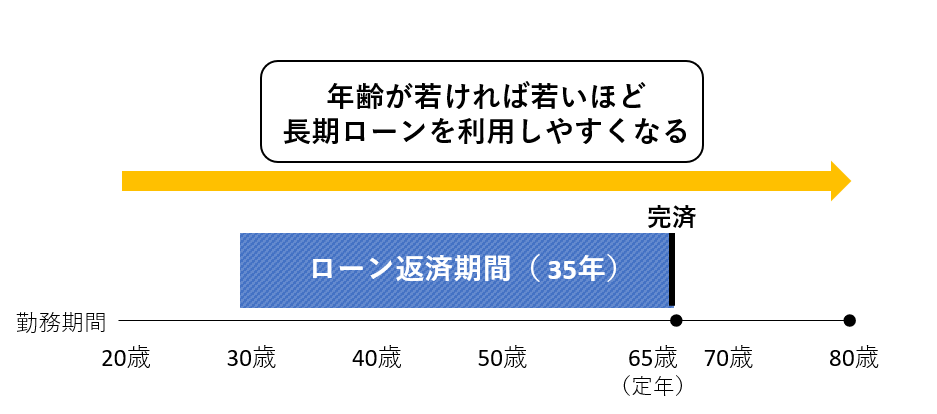

まず金融機関は、ローン完済時の年齢上限を80歳としているものです。そのため、不動産ローンを利用するなら、年齢が若いうちの方が良いのですね。

例えば30歳のうちに不動産ローンを組んでおけば、80歳までまだ時間があります。そのため返済期間が長いローンを利用できるでしょう。

返済期間が長いローンを組むと、月々の返済額が少額になるので、ローンの返済の負担を最小限に抑えられます。

さらに、先に紹介した「ペアローン」は婚約者や内縁関係でも利用できるので、結婚前のカップルでも収入を合算し、借入可能額を上げることができます。

20代や30代の若手ともなると、まだ年収もそれほど高くはないでしょう。しかし、カップルで不動産ローンを組むことで、借入可能額を高くし、よりランクの高い住宅を購入することが可能になるのです。

返済の負担を長期ローンにすれば、月々の返済額も少額になるので、まだ収入が低い若者でも無理なくローンを返せるでしょう。

このように、結婚前に家を買うメリットは意外と多いです。他方で、結婚できなかった場合、つまり関係が破局した場合のリスクがあります。

結婚前に家を購入するデメリット

- 破局すると各個人がローンの返済に追われる

今まで仲が良かったカップルが、結婚を機に急に仲が悪くなり、そのまま別れてしまうというケースは意外と多いです。

たとえ破局したからといって、不動産ローンが消えることはありません。別れてしまう以上、今後はそれぞれが独力でローンを返済することになります。

結婚して2人で返済する場合と、1人で返済する場合とでは、後者の方が負担が大きくなることは明らかです。やがてはローンを返済できず、家を売ることになるのでしょうが、家というのは売ろうと思ってもそう簡単に買い手は付かないです。

売りたくても相場よりも安い価格でしか売れないとなると、ローンを返済できず、その後もローンを払い続けることになるでしょう。

結婚前に買うメリットは確かに多いのですが、その反面、破局した時のリスクがとても大きいです。結婚前に購入するなら、本当に破局しない相手なのか、将来についてよく話し合っておきましょう。

家を買う前に決めておく事とは?

家を買う最適なタイミングは、「共働き」なのか、それとも「片働き」かで事情が異なります。

今は共働きでも将来的に仕事を辞める予定ならば、片働きになる前提で家を買わないといけません。

他方で子供を産んだ後に仕事に復帰し、共働きのままでいる予定ならば、復帰後に子供を預けるための保育園などを探さないといけないでしょう。

実際に家を買う場合は、共働きならば夫婦両者にとって働きやすい場所がオススメになりますね。かといって、親の都合ばかりを優先すると、子供にとって住み心地の悪い場所になってしまいかねません。

一方、片働きならば、妻が子供の面倒を親が見ることができるので、保育園を探す手間が少ないでしょう。その反面、収入が一人分になるので、不動産ローンの借入可能額が少なくなってしまいます。

このように、出産後に共働きになるのか、それとも片働きになるのかで事情がだいぶ違います。それぞれのメリットとデメリットをよく考えた上で、家を買う前にまず今後のライフプランをよく考えて、計画を練っておきましょう。

出産後に仕事に復帰する予定があるのかどうかは、とても重要なことなので、必ず決めておいてくださいね。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

子供が乳幼児の頃に家を買うのがオススメな理由

家を買うタイミングは、各家庭の事情に合わせて決めるべきです。

ただ特別な事情を除いた一般的な家庭の場合、出産後の「子供が乳幼児になるまで成長した頃」が家を買うには最も都合の良いタイミングでしょう。

奥さんが出産した後に仕事に復帰するかどうかを決めるにあたり、保育園に入る前の乳幼児期が最も現実的に考えられる時期だからです。

いくら妊娠前は共働きをする予定だったとしても、出産をして育休を取ると、そのまま離職をするという女性は意外と多いです。

というのも、いざ子供が産まれると、「子供を1人にして寂しい思いをさせたくない」という親心からそのまま離職を決めてしまうことがあるのですね。

まだ家を買っていない段階であれば、このような決断も可能です。

しかし既に共働きを前提に収入を合算して不動産ローンを組んでいると、このような柔軟な計画変更はできないでしょう。

本当は子供と向き合うために仕事を辞めたいけれど、住宅ローンがあるので辞められないとなると、かえって不満やストレスが溜まりやすく、家庭内に不和を招きやすいです。

その点、子供が乳幼児になるまで家を購入しないでおくことで、ギリギリのタイミングまで共働きにするか、それとも片働きにするかの決断を保留できるので、よく考えた上で納得のいく決断を下せるでしょう。

他にも、子供がまだ進学する前の段階であれば、子供の将来に合わせて住む場所を決められるというメリットがあります。

特に、通わせたい私立中学や、進学させたい大学がある場合、学校から通いやすい土地を選ぶことで、子供に不自由のない教育環境を実現することができるでしょう。

実際に子供を出産し、育てることで、将来の計画を描きやすくなるというのも、この時期に家を買うメリットのひとつです。

共働きにするにしろ、片働きにするにしろ、どちらにするのかをハッキリ決めないと予算を組むこともできません。

家族の今後の方向性が明確になる時期が、予算を組む上でも、家の間取りや場所を考える上でも、家を購入するのに最も良いタイミングなのです。

定年後に家を買うという選択肢は?

家を購入するタイミングは、必ずしも若い時だけではありません。仕事の都合で転勤が多く、家を買うことができなかったという方もいることでしょう。

定年後に家を買ったとしてもまったく問題はありません。

ただ、定年後に家を購入する場合、定年前の結婚直後に家を買う場合とは目的が異なってきます。

まず定年後ともなると、既に子供も成長しているでしょうから、家を買う目的は育児よりも定年後の生活が重視されるでしょう。

年齢もだいたい60代過ぎになるでしょうから、老後のための住宅となります。

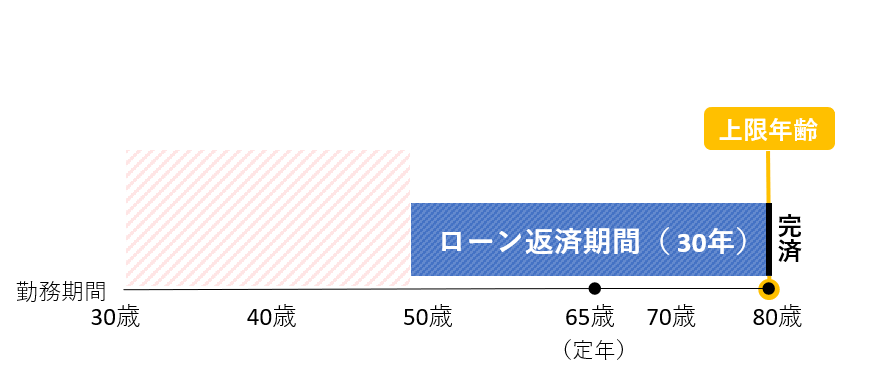

年齢が高いことに加え、既に仕事も退職しているので、住宅ローンを組むことは非常に難しいです。そのため購入するとなると退職金を使うことになるでしょう。

ただ、退職金をすべて使ってしまうと、今後の生活が立ち行かない恐れがあるので、必ず老後の資金計画をよく練っておきましょう。

どうしても住宅ローンを組みたいのなら、定年する前に不動産ローンを組んでおくことをオススメします。

定年後の「老後の家」を求めているのであれば、40代から50代までの間に不動産ローンを組み、家を購入した方が良いでしょうね。

ただこの時期となると、子供も中学から高校、大学へと進学する頃合いでしょう。既に自立して社会人になっているのであれば問題はないですが、進学する予定があるのであれば、環境の変化で戸惑いやすくなるので子供の通学に適した場所に住宅を購入した方が良いです。

もしくは進学をキッカケに子供が一人暮らしを始める予定であれば、帰省しやすい場所に家を建てると、子供も安心して両親の家に帰省できるでしょう。

以上のように、「老後の家」を目的に家を購入するなら、定年後よりも定年前の方が住宅ローンを組めるなどのメリットが多いですよ。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

家を買うタイミングに関するまとめ

今回は、家を買うならいつがオススメなのか、「住宅購入のタイミング」について解説しました。

住宅を購入するタイミングは、それぞれのライフプランに合わせて決めた方が良いです。税金や金利など、経済環境を理由に決めても良いのですが、それ以上に家族にとって最も都合の良いタイミングで購入を決めた方が良いでしょう。

結婚後に共働きになるのか、それとも片働きになるのかを決めていない段階では購入しない方が良いです。共働きになるか否かで、不動産ローンの借入可能額に違いが生じるからです。

特にまだ結婚していないカップルの場合、離婚のリスクがあるだけに、慎重に決めた方が良いでしょう。

既に子供が産まれ、乳幼児になるまで成長している頃であれば、将来のことも現実的に考えられるタイミングなため、家を購入するには都合の良い時期です。

家を購入するタイミングは、後々になって後悔することがないよう、計画的に決めましょう。

今月の人気記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

コメントを残す